Opinião

O ordinário e o extraordinário na Política Energética Mexicana: oportunidades para o setor petrolífero brasileiro

Atualizado em

Compartilhe

Ainda se tem pouca ideia do que será efetivamente feito para o setor petrolífero e para a economia brasileira como um todo no novo governo eleito. A ausência de planos detalhados deixa aflorar a desesperança da população polarizada e demonstra pouco compromisso com o interesse público por parte do governo. A perspectiva econômica não é das mais otimistas, o que resvalará no setor petrolífero, de alguma forma.

Desde 2016 muito se avançou em reformas no setor em direção à abertura do mercado e à atração de empresas de todos os tamanhos e portes. O presidente eleito Jair Bolsonaro assume com a possibilidade de realizar dois leilões de petróleo em 2019, além da manutenção da oferta permanente de áreas. A ANP já aprovou a 6ª rodada do pré-sal e a 16ª rodada de áreas de concessão. Por trás das reformas do setor e do planejamento dos leilões está a disputa por investimentos externos em outras geografias, em especial nas Américas: Argentina, Estados Unidos, México, Colômbia e Trinidad e Tobago.

Dessa forma, faz-se importante analisar as nuances hodiernas do setor nesses países, em especial no México, que disputa investimentos com o Brasil e com os EUA (triângulo de ouro), dentro do contexto Latino Americano, de forma a se derivar oportunidades e possíveis ameaças. Por tal, esse breve artigo visa analisar este momento de muitos desenvolvimentos no setor de óleo e gás no México, e ainda assim, de grande incerteza política e geopolítica sob o prisma de seu novo governo, e oportunidades que se encontram postas para o Brasil nesse cenário.

O Contexto Latino-Americano

O recente aumento dos preços do petróleo no mercado internacional tem criado um forte incentivo ao investimento no setor, pari passu ao aumento da produção em alguns países da América Latina. Se por um lado o shale gas tem incrementado a produção e as exportações de hidrocarbonetos dos EUA, criando uma nova fonte de gás flexível e barato para consumidores latino-americanos, por outro há a ascensão de governos de cunho “nacionalista” tanto no Brasil quanto no México, o que reacende as calorosas discussões de segurança, independência e diversificação energética.

Dessa forma, a América Latina continua em seu lugar comum: enfrentando incertezas na política energética por causa de mudanças políticas advindas da polarização entre esquerda e direita. No México não poderia ser diferente. O novo governo de Andrés Manuel Lopez Obrador (AMLO) planeja reverter alguns aspectos das políticas energéticas do antigo governo. E no Brasil, o segundo turno das eleições presidenciais deu presidência a um nacionalista ortodoxo, sem nenhuma política energética realmente clara.

O México

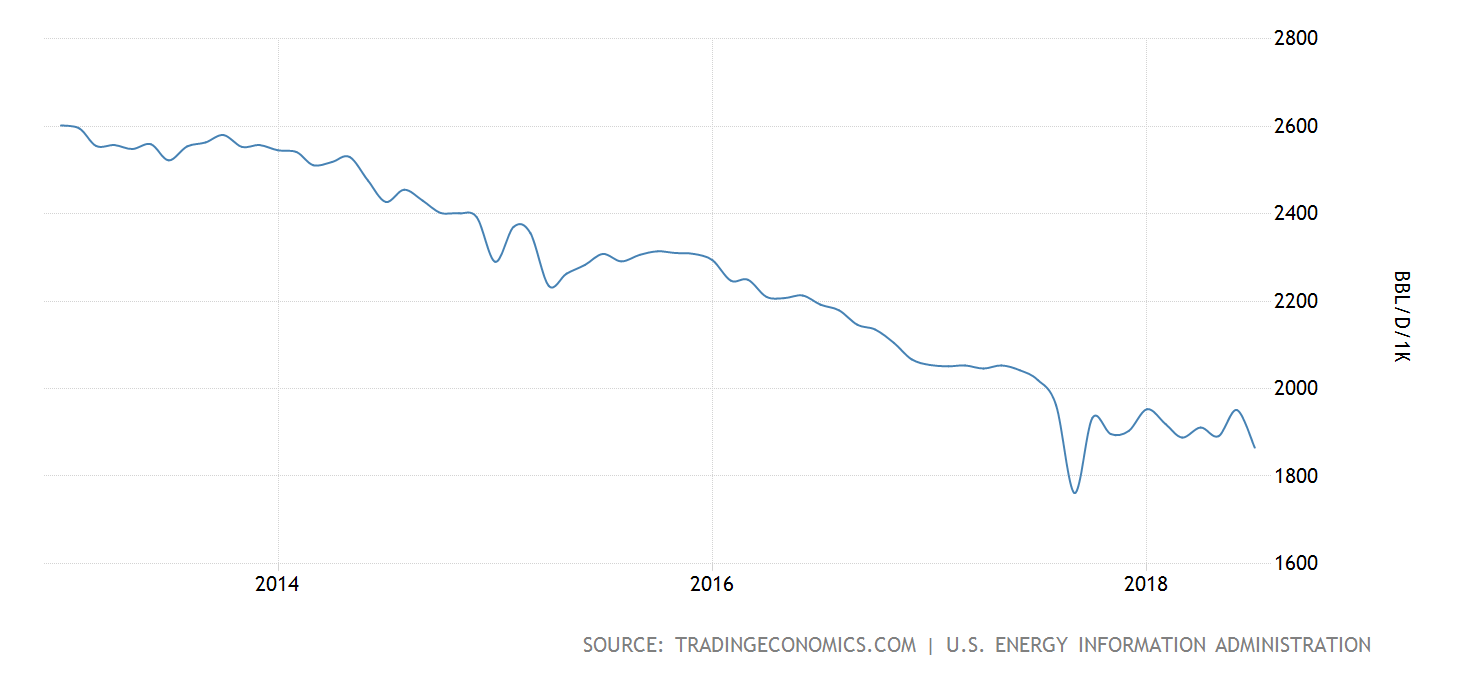

O México é uma nação com mais de cem anos de história de produção de petróleo, que começou com empresas privadas e, após a expropriação destas, se tornou basicamente autossuficiente. No início dos anos 70 houve um grande aumento da produção de petróleo que mudou completamente a relação com o setor energético (a partir da exploração do campo gigante de Cantarell). O pico de produção foi alcançado neste século, com 3,4 milhões de barris por dia, mas desde então a produção entrou em declínio (o país produz hoje um pouco mais que 1,8 milhões de barris por dia).

Gráfico 1: Produção de petróleo no México – 2014 a 2018. Fonte: US Information Administration, 2018.

Gráfico 1: Produção de petróleo no México – 2014 a 2018. Fonte: US Information Administration, 2018.

Esse declínio, fruto da ausência de investimentos, levou o país em 2013 a realizar uma reforma energética histórica para abrir seus setores de petróleo e energia à participação privada por meio de um modelo que trouxe US$ 200 bilhões em investimentos e a entrada de mais de 70 empresas estrangeiras. AMLO assume a presidência mexicana com uma nova agenda energética que parece interessada em rever investimentos, manter o progresso na expansão de fontes de energia renováveis e ainda reavaliar o papel da estatal Pemex no setor de óleo e gás.

Um dos pontos mais importantes para o próximo governo é diminuir a dependência energética mexicana. As imposturas cotidianas do país o levam a importar até 70% do consumo interno de derivados de petróleo. Adicionalmente, 90% do gás natural consumido vem dos EUA. É dentro dessa lógica de segurança de abastecimento que se faz premente a construção de uma nova refinaria. Resta claro também que o país precisa aumentar a eficiência e a segurança de abastecimento de gás natural, além de expandir e modernizar seus sistemas de armazenamento e distribuição de produtos derivados. Os estoques estratégicos são de não mais que três a cinco dias. Na pauta das necessidades mexicanas também está a racionalização do consumo de energia.

Portanto, está na agenda do novo governo reavaliar o papel da Pemex no setor de hidrocarbonetos, de forma a fortalecê-la, a tempo de se adaptar ao novo ambiente institucional competitivo, e dar à Pemex todas as capacidades para ser o ator central no novo arranjo institucional. Há uma percepção crítica no país de que a reforma de 2013 foi implementada com muita rapidez, o que não permitiu à Pemex oportunidade para se adaptar e se adequar a um modelo de mercado competitivo. A título de exemplo, entre o anúncio da reforma e o round zero foram apenas três meses de preparação. Além disso, há uma demanda social por maior transparência e prestação de contas por parte do governo, o que explica em grande parte a vitória de AMLO. A sensibilidade desta demanda é fruto dos anos de monopólio e utilização da Pemex como instrumento de controle do governo.

Considerações finais

A partir da análise desses pontos é possível perceber que o México passa por um momento de reavaliação de seu papel no setor petrolífero. O que se sabe até agora é que há uma enorme quantidade de incerteza e confusão no setor. Parte disso é reflexo do processo de aprendizado que AMLO está passando em “levantando o véu” do governo mexicano para ver o que há realmente “por baixo” das estruturas: quanto dinheiro existe, quais são os limites de capacidade e, em particular, no setor de energia, adaptando-se a uma complexa curva de aprendizado entrincheirada pela limitada capacidade de produção da Pemex.

A verdade é que as declarações do novo presidente fazem menção a ectoplásmicos investimentos privados externos que foram feitos no setor nos últimos anos, o que levou, na opinião de AMLO, a resultados decepcionantes. E a mensagem que tem reverberado do futuro presidente é a de que os contratos internacionais assinados serão respeitados, mas não vão haver novos contratos até que haja uma fluidez de resultados e de produção, demonstrando a possível paralisação do setor quando do início do próximo governo.

Adicionalmente, tornar a Pemex uma empresa independente e mais eficiente perpassará por reprimir a corrupção dentro da companhia. Entretanto, não existem indícios de esforços sérios para controlar a corrupção na nova administração da empresa até o momento. Nenhum plano foi apresentado à população até agora, o que demonstra a falta de interesse em interferir no assunto e pouco compromisso com o interesse público.

O que se depreende disso tudo é que ao reduzir a atividade no setor, seja por retenção das rodadas de licitação, revisão dos contratos ou por redução da carga fiscal sobre a Pemex, reduzem-se os investimentos. Em contrapartida, tem-se os EUA na porta produzindo gás a custo praticamente zero, significando oportunidade de abastecimento a preços bastante baixos. O que se verá nos próximos meses é um governo obliterado por seus matizes nacionalistas, o que deixa os investidores apreensivos com o país.

Oportunidades para o Brasil

O ambiente global continua a representar desafios para os mercados emergentes, com falta de liquidez em dólar, desaceleração na China e estresse sobre o sistema de comércio global. No entanto, os mercados emergentes continuarão a ser impulsionados por fatores específicos, incluindo mudanças nas perspectivas de política e governança.

No Brasil, a ordem política foi abalada pela eleição do presidente Jair Bolsonaro, que se posicionou sobre uma plataforma de políticas econômicas liberais e políticas sociais não liberais. Suas ambições econômicas incluem propostas para reduzir os gastos do Estado e a intervenção estatal na economia, embora tenha enviado mensagens contraditórias sobre a privatização da Petrobras e da Eletrobras. A perspectiva da adoção dessas políticas foi bem recebida pelos mercados financeiros.

No México, investidores estão particularmente preocupados com o fato de que o governo de AMLO continuará a promulgar políticas populistas por meio da democracia.

O ordinário nesse cenário é ter-se, mais uma vez, um governo autoritário latino-americano revendo o papel das estatais, os investimentos e os contratos do setor petrolífero. O extraordinário é perceber que nesse descompasso do novo governo mexicano existem oportunidades para o Brasil, na disputa por investimentos externos. Dessa forma, é de se esperar que as próximas rodadas de áreas no Brasil sejam extremamente exitosas do ponto de vista de interesse externo e bônus de assinatura. A 6ª rodada de partilha do pré-sal (prevista para o segundo semestre de 2019), a 16ª de concessão (prevista para 2019/2020), assim como o desenrolar da oferta permanente de áreas será um excelente termômetro para entender se o setor petrolífero brasileiro saiu na frente na preferência do mercado internacional. Observemos.