Opinião

Reflexões e Sugestões sobre o Downstream de Petróleo e Gás no Brasil

Atualizado em

Compartilhe

A Petrobras domina todo o setor de petróleo, inclusive o refino, etapa em que a companhia possui parcela significativa do parque nacional e da importação de derivados. No entanto, desde 2016 o segmento vem desfrutando de “certa” concorrência, em decorrência da adoção de uma nova política de preços de combustíveis pela estatal. Contudo, ainda há muito a ser feito para que o monopólio seja eliminado, possibilitando a entrada de novos agentes e promovendo o investimento tão necessário ao segmento.

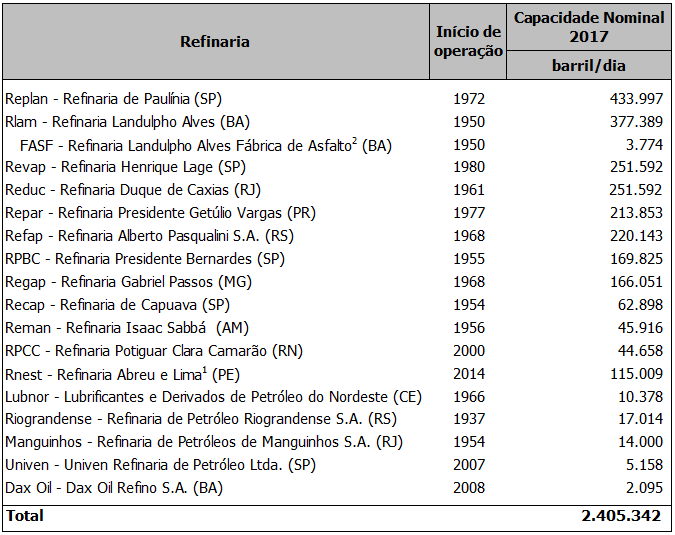

O parque de refino nacional conta com 17 refinarias, com capacidade para processar 2,4 milhões de barris por dia (b/d), como mostra a Tabela 1. Do total de refinarias existentes, apenas 4 são privadas e 13 pertencem à Petrobras, sendo estas equivalentes a 98,4% da capacidade total. É possível notar que grande parte do parque de refino, sobretudo o pertencente à Petrobras, teve sua origem até a década de 1980. Desde então, a expansão do parque de refino nacional foi irrisória, com a adição de quatro refinarias após o ano 2000 e algum investimento em melhorias e ampliação de capacidade das refinarias já existentes.

Fonte: Anuário Estatístico 2018 (ANP)

Nota: 1Autorizada a processar 100 mil barris/dia, conforme exigência da Renovação da Licença de Operação, emitida pela Agência Estadual de Meio Ambiente de Pernambuco.

2Fabrica de asfalto da Refinaria Landulpho Alves (Rlam).

Tabela 1 – Capacidade Nacional de Refino

Tabela 1 – Capacidade Nacional de Refino

Fonte: Anuário Estatístico 2018 (ANP)

Nota: 1Autorizada a processar 100 mil barris/dia, conforme exigência da Renovação da Licença de Operação, emitida pela Agência Estadual de Meio Ambiente de Pernambuco.

2Fabrica de asfalto da Refinaria Landulpho Alves (Rlam).

O fato é que o ritmo de investimentos em refino no país continua diretamente ligado à Petrobras, o que confere à empresa o controle sobre o abastecimento do mercado interno. E a dependência dos investimentos em refino por parte da Petrobras se explica pelo fato de os preços dos derivados terem sempre sofrido uma intervenção do governo, o que afastou investidores privados. Portanto, apesar dos preços dos combustíveis serem livres desde 2002, sempre ocorreu uma ingerência do governo sobre a política nacional de preços dos derivados, sobretudo entre 2011 e 2014, gerando graves distorções do mercado.

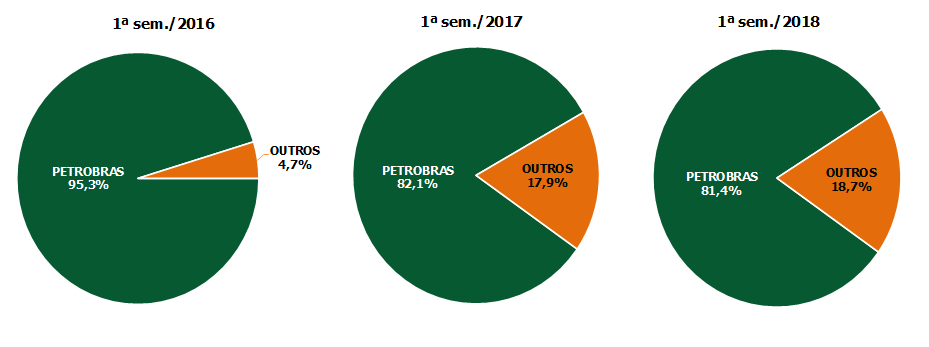

Em 2016, a mudança da dinâmica de precificação de combustíveis realizada pela Petrobras viabilizou a abertura do mercado, por meio da possibilidade de importação por outros players, que avançaram no market share de gasolina e diesel. Como mostra o Gráfico 1, a participação dos demais fornecedores de gasolina A aumentou de 4,7% para 18,7% entre o 1º semestre de 2016 e o 1º semestre de 2018. Consequentemente, a participação da Petrobras caiu de 95,3%, no primeiro semestre de 2016, para 81,4%, no primeiro semestre de 2018. A evolução do mercado de combustíveis nos últimos três anos mostra, de forma notória, que a introdução de uma política de preços com paridade internacional ampliou a competitividade do mercado nos segmentos de refino, distribuição e revenda. Essa dinâmica deixou claro que o modelo de abertura de mercado vinha funcionando até a intervenção do governo em atenção ao pleito dos caminhoneiros, que resultou na subvenção econômica à comercialização de diesel e trouxe de volta os fantasmas do tabelamento, ressarcimento e congelamento.

Gráfico 1 – Market share por Fornecedor de Gasolina A (Fonte: ANP)

Gráfico 1 – Market share por Fornecedor de Gasolina A (Fonte: ANP)

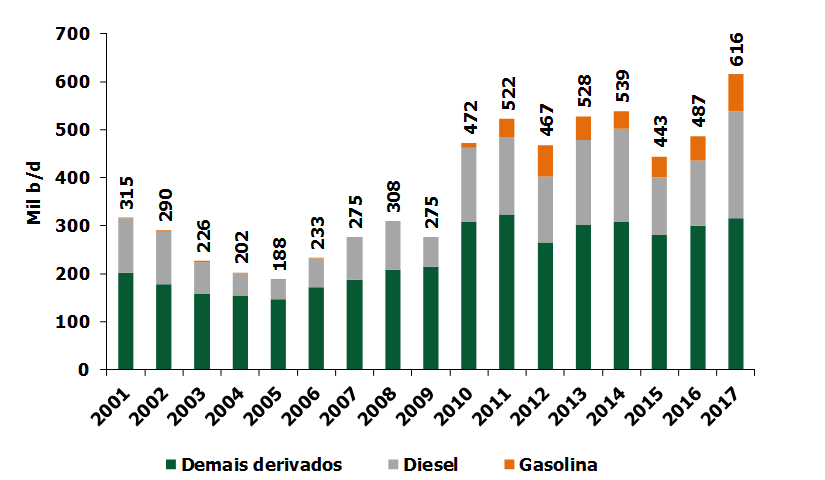

O aumento da importação de derivados de petróleo a partir de 2016 corrobora o aumento da participação dos importadores e derivados no mercado. A importação de derivados cresceu 26,5% entre 2016 e 2017, passando de 487 para 616 mil b/d, como mostra o Gráfico 2. O diesel, que representou 36% da importação de derivados em 2017, teve um crescimento de 64%, com 223 mil b/d. Com a importação de gasolina não foi diferente, houve um crescimento de 54% em 2017, resultando em 77 mil b/d.

Gráfico 2 – Importação de Derivados de Petróleo entre 2001 e 2017 (Fonte: ANP)

Gráfico 2 – Importação de Derivados de Petróleo entre 2001 e 2017 (Fonte: ANP)

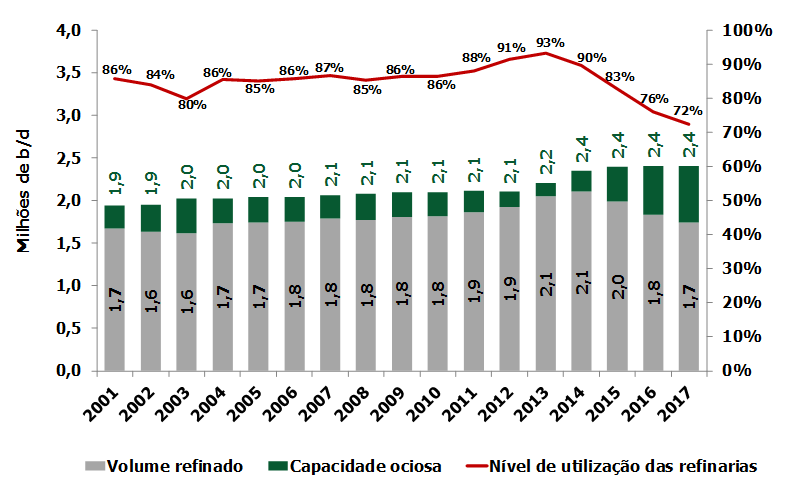

O aumento das importações e a opção econômica, ou seja, refinar ficava mais caro, da Petrobras importar, determinou uma redução no nível de utilização das suas refinarias. Desde 2014, a ociosidade das refinarias nacionais, que cresceu por conta da recessão econômica, só aumentou, como mostra o Gráfico 3. Em 2017, o volume de petróleo refinado foi de 1,824 milhão de barris/dia (b/d), 72% da capacidade nacional, o menor nível de utilização em 16 anos.

Gráfico 3 - Capacidade de refino, volume de petróleo processado e nível de utilização das refinarias no Brasil (Fonte: ANP)

Gráfico 3 - Capacidade de refino, volume de petróleo processado e nível de utilização das refinarias no Brasil (Fonte: ANP)

Todas essas mudanças e o fim do programa de subvenção ao diesel mostra a necessidade de uma reflexão maior sobre os rumos da política no downstream para os próximos anos. Enquanto os leilões no upstream vem atraindo um grande volume de investimentos e aumentando a participação de outros players, no downstream a velocidade de novos entrantes e mesmo o aumento da concorrência acontece de forma tímida.

Muito tem se falado da venda de refinarias da Petrobras, mas somente a venda não será suficiente para garantir a competitividade e a concorrência. Não faz sentido, do ponto de vista empresarial, a Petrobras ter 13 refinarias e ser responsável por 98% da produção de derivados, quando o seu atual core business é a exploração e produção de petróleo e gás natural no pré-sal. A indústria de refino é uma atividade global e as refinarias da Petrobras se encontram hoje concorrendo na chamada Bacia do Atlântico. Portanto, quando a estatal pratica preços acima da paridade de importação, os agentes importadores usam essa arbitragem e trazem produtos para o mercado brasileiro. Portanto, o que vai determinar a concorrência é uma política de preços baseada na paridade de importação e variações da taxa de câmbio. Enquanto o mercado desconfiar de que a qualquer momento pode haver intervenção nos preços, como ocorreu na greve dos caminhoneiros, não teremos crescimento efetivo no segmento de downstream. Quando houver a crença de que não haverá mais intervenções políticas nos preços, quem primeiro promoverá a concorrência serão os importadores e num segundo momento ocorrerá a compra e mesmo a construção de novas refinarias no Brasil.

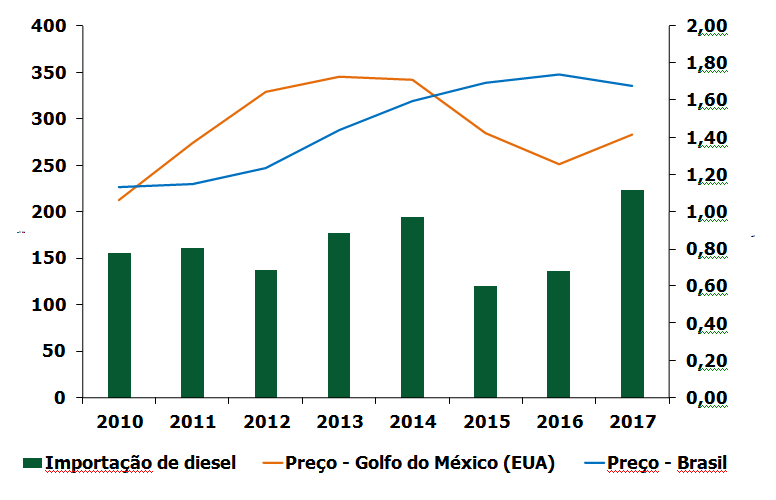

Gráfico 4 – Preço Médio Anual do Diesel no Brasil e no Golfo do México e a Evolução da Importação do Diesel entre 2010 e 2017 (Fonte: ANP)

Gráfico 4 – Preço Médio Anual do Diesel no Brasil e no Golfo do México e a Evolução da Importação do Diesel entre 2010 e 2017 (Fonte: ANP)

O sucesso dos leilões de upstream são explicados pelo fato de nunca ter ocorrido qualquer tipo de intervenção nos preços do petróleo e do gás natural. Sempre foi garantido que a produção do petróleo e do gás poderá ser exportada sem qualquer obrigatoriedade de venda no mercado interno. Ao contrário, a tradição no Brasil sempre foi a de controle de preços, principalmente da gasolina, do diesel e do GLP. Essa ameaça permanente, além de inibir investimentos em refino, acaba por dificultar, inclusive, o repasse de preços na cadeia refino, distribuidora e postos de revenda. Como os agentes estão sempre desconfiados de que a qualquer momento pode vir uma intervenção nos preços, isso acaba criando um mal funcionamento do mercado onde o principal prejudicado é o consumidor.

O segmento de refino só será atrativo ao bom capital se houver credibilidade e segurança quanto à liberdade de preços. Portanto, anunciar ou mesmo obrigar a venda de refinarias por parte da Petrobras não vai assegurar a concorrência. Primeiro não haverá compradores sem que seja garantida a paridade de importação e a liberdade de exportação. Segundo, devido à ausência de infraestrutura, praticamente não existe concorrência entre as refinarias da Petrobras, que estão localizadas nas diferentes regiões do país. Portanto, qualquer modelagem de venda de refinarias tem de ser pensada com cuidado para que, ao contrário do que se deseja, o mercado não fique mais concentrado e menos concorrencial.

O Brasil hoje possui bons fundamentos econômicos para a compra e construção de refinarias. Pelo fato de que vamos nos tornar cada vez mais grandes produtores de óleo, a diferença entre o frete de exportação de óleo e o de importação de derivados pode ser agregado à margem de refino, tornando esse investimento mais atraente. Isso sem falar no grande potencial de redução de custo e eficiência no momento em que refinarias da Petrobras passem a ser privadas. O que deve estar sempre presente na política do Downstream é o combate à concentração e o incentivo à concorrência, pois com isso ocorrerá aumento de eficiência e produtividade, produtos mais baratos e tendo como o grande beneficiário o consumidor final.

As expectativas de se criar uma agenda de vanguarda para o segmento de downstream no novo governo está presente e o mercado ansioso para esse acontecimento. Não temos dúvidas de que o setor de petróleo e gás natural poderá ser uma redenção econômica para o Brasil. Para isso, é preciso que o novo governo dê muita atenção e celeridade nas suas ações, criando estabilidade regulatória e segurança jurídica capazes de atrair grandes investimentos em toda a cadeia. No caso específico do downstream, o desafio maior será afastar de vez qualquer tipo de intervenção nos preços, garantindo a paridade de importação, dando liberdade de exportação e incluindo definitivamente o Brasil na Bacia do Atlântico como um grande agente importador e exportador. Feito isso, desenhar um modelo de forma rápida e transparente para a venda de refinarias e da BR Distribuidora.