Opinião

Reflexos do Renovabio na produção de biocombustíveis e seus impactos na carteira de gasolina e diesel no Brasil no decênio 2020-2029

Programa prevê aumento expressivo na produção de biocombustíveis, especialmente etanol, nos próximos dez anos

Atualizado em

Compartilhe

O ano de 2020 marca o início do Renovabio, um programa de Estado que auxiliará na expansão dos biocombustíveis na matriz energética e que visa assegurar previsibilidade para o mercado de combustíveis. O programa é um desdobramento do compromisso assumido pelo Brasil no âmbito do Acordo de Paris, pelo qual o país se comprometeu, entre outras coisas, a ampliar o uso de biocombustíveis na matriz energética. As metas estabelecidas pelo governo brasileiro em relação aos biocombustíveis, até 2030, foram basicamente: a) utilização crescente do Biodiesel até o B-15; e b) utilização crescente de etanol até próximo dos 50 bilhões de litros anuais, volume a ser atingido ao final da década.

Assim, é esperado que a produção de biocombustíveis aumente de forma expressiva no Brasil no decênio 2020-2029, especialmente a de etanol, conforme previsões da Empresa de Pesquisa Energética (EPE, 2019). Tal previsão tem impactos relevantes sobre os investimentos na carteira de gasolina e diesel para os refinadores de petróleo. Desta forma, é necessário discutir o cenário atual e as perspectivas geradas para produção e consumo de biocombustíveis, gasolina e diesel, à luz do Renovabio, no horizonte do decênio em questão. Vamos aos números, então.

Capacidade produtiva de combustíveis no Brasil

A partir da análise dos dados mensais e anuais publicados pela Agência Nacional do Petróleo (ANP), foi possível montar o Quadro 1, onde consta a produção anual e a capacidade produtiva dos combustíveis de interesse deste estudo.

Quadro 1 – Produção e capacidade produtiva dos combustíveis em 2018

| Combustível | Volume (bilhões de litros) | Nº de unidades produtoras | |

| Produção | Capacidade instalada | ||

| Etanol anidro | 9,4 | 45,9 | 384 usinas |

| Etanol hidratado | 23,6 | 85,0 | |

| Biodiesel (B100) | 5,3 | 8,7 | 51 usinas |

| Gasolina A | 24,9 | 29,5 |

11 refinarias Petrobrás 3 refinarias privadas 3 centrais petroq. |

| Diesel A | 41,9 | 53,0 |

13 refinarias Petrobrás 2 refinarias privadas |

Fonte: Elaborado pelo autor a partir de ANP 2019

A capacidade instalada de todos os combustíveis analisados supera produção ocorrida em 2018, ou seja, poder-se-ia ampliar a oferta deles no mercado interno. De forma complementar, é necessário avaliar-se o consumo aparente dos combustíveis no território nacional (quadro 2), para ponderar se a capacidade instalada de produção é capaz de atender a demanda existente.

Quadro 2 – Consumo aparente dos combustíveis em 2018

| Item | Volume (bilhões de litros) | |||

| Etanol | Biodiesel | Gasolina A | Diesel A | |

| Produção total | 33,0 | 5,3 | 24,9 | 41,9 |

| Importação | 1,8 | - | 3,0 | 11,6 |

| Exportação | 0,6 | - | 1,4 | 0,9 |

| Consumo aparente | 34,2 | 5,3 | 26,5 | 52,6 |

| Capacidade instalada | 42,0[1] | 7,7 | 29,5 | 53,0 |

| Situação | Superávit | Superávit | Superávit | Déficit técnico |

Fonte: Elaborado pelo autor a partir de ANP 2019

Etanol, biodiesel e gasolina A possuíam, em 2018, capacidade instalada de produção superior ao consumo aparente, enquanto o diesel apresentou déficit técnico e importação considerável (22% da demanda). No curto prazo, há espaço para maior oferta de todos os combustíveis analisados. Neste contexto, o Renovabio apresenta uma oportunidade para fomentar a utilização de etanol e biodiesel, além de reduzir a necessidade de produção e importação de combustíveis fósseis no país.

Avaliação do PDE 2029 para o mercado de combustíveis

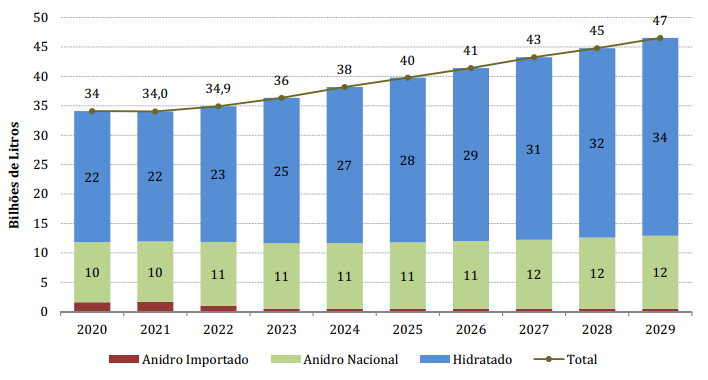

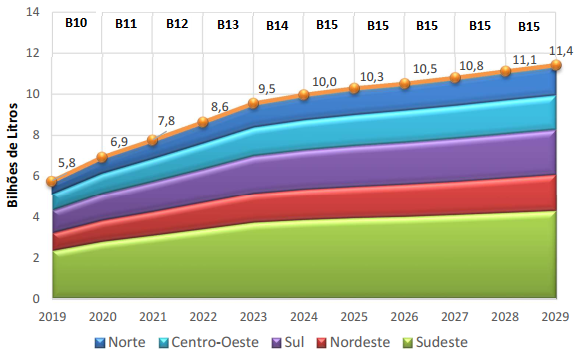

O Plano Decenal de Expansão de Energia 2029, publicado pela EPE, em linhas gerais, apresenta os seguintes cenários para o mercado de combustíveis no horizonte do decênio 2020-2029: a) ampliação da oferta e consumo de etanol anidro e hidratado; b) ampliação dos percentuais de biodiesel misturado ao diesel fóssil; c) importação leve de gasolina A e déficit moderado de diesel ao final do período. A maior utilização de etanol e biodiesel frente aos derivados de petróleo consideram o sucesso do Renovabio, a utilização da capacidade fabril ociosa existente em 2018, o aumento da produtividade da cana, a instalação de novas plantas produtoras e que a participação de veículos híbridos e elétricos será muito pequena (próximo de 2% da frota apenas) no horizonte do plano. Os gráficos 1 e 2 contêm as estimativas de oferta e demanda total de etanol e biodiesel até 2029, respectivamente.

Gráfico 1 – Projeção da oferta de etanol no Brasil

Fonte: EPE, 2019

Fonte: EPE, 2019

Gráfico 2 – Projeção da demanda de biodiesel no Brasil

Fonte: EPE, 2019

Fonte: EPE, 2019

Diante da maior oferta e demanda por biocombustíveis, espera-se que o consumo de gasolina A permaneça estável, substituída por etanol, enquanto a demanda por óleo diesel será crescente durante todo o período. O estudo da EPE considera que em 2024 entrará em operação o 2º trem de refino da Refinaria Abreu e Lima (RNEST-PE), que ampliará a oferta de diesel, mas não de gasolina. Um resumo das estimativas da EPE para gasolina e diesel é apresentado no Quadro 3.

Quadro 3 – estimativas de produção e consumo de gasolina A e diesel 2020-2029

| Gasolina A | 2020 | 2023 | 2026 | 2029 | |

| Produção (bilhões de litros) | 25,5 | 25,9 | 26,3 | 26,3 | |

| Importação (bilhões de litros) | 3,2 | 2,5 | 2,9 | 5,1 | |

| Consumo aparente (bilhões de litros) | 28,7 | 28,4 | 29,2 | 31,4 | |

| Capacidade instalada (bilhões de litros) | 29,5 | 29,5 | 29,5 | 29,5 | |

| Situação | Equilíbrio | Equilíbrio | Equilíbrio | Déficit | |

| Diesel A | 2020 | 2023 | 2026 | 2029 | |

| Produção (bilhões de litros) | 44,5 | 49,3 | 54,7 | 54,7 | |

| Importação (bilhões de litros) | 10,6 | 9,8 | 9,1 | 14,2 | |

| Consumo aparente (bilhões de litros) | 55,1 | 59,1 | 63,8 | 71,6 | |

| Capacidade instalada (bilhões de litros) | 53,0 | 53,0 | 56,5 | 56,5 | |

| Situação | Déficit | Déficit | Déficit | Déficit | |

Fonte: Elaborado pelo autor a partir de EPE 2019

Segundo análise das informações do PDE 2029, o consumo de Gasolina A crescerá continuamente até que o volume superará a capacidade interna de oferta ao final do período, com alguma importação leve ocorrendo ao longo da década em função do parque de refino operar abaixo dos 90% de fator de utilização. Neste contexto não é interessante ampliar a capacidade produtiva de gasolina nas refinarias. Já para o óleo diesel, mesmo com o aumento esperado da mistura de biodiesel ao longo do período, o cenário é de déficit crescente. A construção de uma refinaria com alta conversão em diesel, a exemplo da RNEST, cujo esquema de refino é o que apresenta a maior conversão de petróleo em diesel no Brasil (PETROBRAS, 2018), deve ser avaliada.

Cenários alternativos e seus impactos sobre a oferta de combustíveis

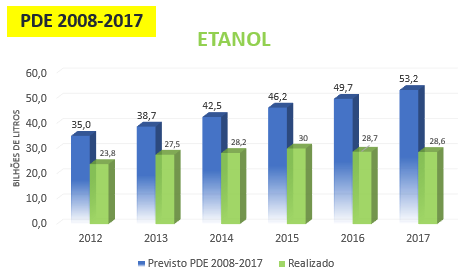

Uma análise do passado demonstra que nem sempre o esperado e planejado ocorre quando o assunto é produção interna de combustíveis. O PDE 2008-2017, por exemplo, já vislumbrava um grande crescimento na oferta de etanol, de modo que se esperava produzir 53,2 bilhões de litros de etanol em 2017. Entretanto, a produção total daquele ano foi de 28,6 bilhões de litros, ou seja, 53,5% do estimado foi realizado no decênio em questão. O gráfico 3 apresenta uma comparação entre o previsto e o realizado, na produção de etanol entre 2012 e 2017.

Gráfico 3 – Produção prevista e realizada de etanol entre 2012/17

Fonte: elaborado pelo autor a partir de EPE 2008 e ANP 2018

Fonte: elaborado pelo autor a partir de EPE 2008 e ANP 2018

Diante dessa realidade, há que se considerar que a oferta de biocombustíveis prevista no PDE 2029 poderá não ocorrer, o que impactará a demanda por gasolina e diesel petroquímicos. Considerando que a produção de etanol e biodiesel poderão crescer de forma mais tímida, foram montados os seguintes cenários:

- Diesel A

- Cenário A: mistura de 12% de biodiesel ao diesel, compondo o B12 durante todo o período, com o 2º trem da RNEST entrando em operação em 2024.

- Cenário B: mistura de 12% de biodiesel ao diesel, compondo o B12 durante todo o período, com o 2º trem da RNEST entrando em operação em 2028.

Nestes cenários a produção interna de diesel fóssil seria semelhante a do PDE 2029, porém ocorreria um aumento substancial da importação de diesel, conforme pode ser observado no quadro 4

Quadro 4 – estimativas de produção e consumo de diesel 2020-2029

| Cenário A – Diesel B12 + RNEST 2024 | 2020 | 2023 | 2026 | 2029 | |

| Produção de diesel A (bilhões de litros) | 44,5 | 49,3 | 52,3 | 54,7 | |

| Importação de diesel A (bilhões de litros) | 10,6 | 11,0 | 13,4 | 19,0 | |

| Consumo aparente (bilhões de litros) | 55,1 | 60,3 | 65,7 | 73,7 | |

| Capacidade instalada (bilhões de litros) | 53,0 | 53,0 | 56,5 | 56,5 | |

| Situação | Déficit | Déficit | Déficit | Déficit | |

| Cenário B – Diesel B12 + RNEST 2028 | 2020 | 2023 | 2026 | 2029 | |

| Produção de diesel A (bilhões de litros) | 44,5 | 49,3 | 50,0 | 54,7 | |

| Importação de diesel A (bilhões de litros) | 10,6 | 11,0 | 15,7 | 19,0 | |

| Consumo aparente (bilhões de litros) | 55,1 | 60,3 | 65,7 | 73,7 | |

| Capacidade instalada (bilhões de litros) | 53,0 | 53,0 | 53,0 | 56,5 | |

| Situação | Déficit | Déficit | Déficit | Déficit | |

Fonte: Elaborado pelo autor a partir de EPE 2018

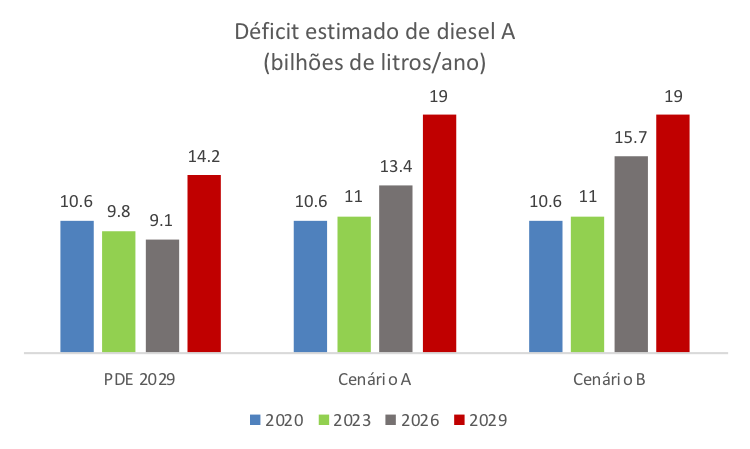

Os cenários simulados consideram as mesmas premissas macroeconômicas do PDE 2029, que podem variar. Em todas as estimativas, contudo, haverá déficit crescente de diesel no país no próximo decênio, o que se altera é o tamanho do déficit, compensado via importação, conforme demonstrado no gráfico 4. A importação pode chegar a 19 bilhões de litros anuais (325 mil b/d).

Gráfico 4 – déficit de diesel no Brasil, conforme PDE 2029 e cenários A e B

Fonte: elaborado pelo autor

Fonte: elaborado pelo autor

- Gasolina A

- Cenário C: a demanda por etanol (anidro e hidratado) cresce apenas 10% no decênio, chegando a 37,4 bilhões de litros em 2029, e a capacidade de produção de gasolina é ampliada em 5% a partir de 2024, por ajustes de processo nas atuais refinarias.

- Cenário D: a demanda por etanol (anidro e hidratado) cresce apenas 10% no decênio, chegando a 37,4 bilhões de litros em 2029, e nenhuma nova unidade produtora de gasolina será ampliada ou instalada nas refinarias existentes.

Os cenários C e D sugeridos consideram que a mistura etanol na gasolina se manterá em 27% na gasolina comum e 25% na premium durante o decênio. Com uma redução na oferta e demanda de etanol no período, haverá pressão por maior importação de gasolina A, que poderá chegar a 13,6 bilhões de litros (230 mil b/d) em 2029 (cenário D), conforme apresentado no Quadro 5. Tal situação exigirá atenção em relação à capacidade logística de importação, armazenamento e escoamento desse combustível no país.

Quadro 5 – estimativas de produção e consumo de gasolina A 2020-2029

| Cenário C | 2020 | 2023 | 2026 | 2029 |

| Produção de gasolina A (bilhões de litros) | 25,5 | 25,9 | 27,6 | 28,9 |

| Importação de gasolina A (bilhões de litros) | 3,2 | 4,6 | 7,6 | 12,1 |

| Consumo aparente (bilhões de litros) | 28,7 | 30,5 | 35,2 | 41 |

| Capacidade instalada (bilhões de litros) | 29,5 | 29,5 | 31,0 | 31,0 |

| Situação | Equilíbrio | Déficit | Déficit | Déficit |

| Cenário D | 2020 | 2023 | 2026 | 2029 |

| Produção de gasolina A (bilhões de litros) | 25,5 | 25,9 | 26,3 | 27,4 |

| Importação de gasolina A (bilhões de litros) | 3,2 | 4,6 | 8,9 | 13,6 |

| Consumo aparente (bilhões de litros) | 28,7 | 30,5 | 35,2 | 41 |

| Capacidade instalada (bilhões de litros) | 29,5 | 29,5 | 29,5 | 29,5 |

| Situação | Equilíbrio | Déficit | Déficit | Déficit |

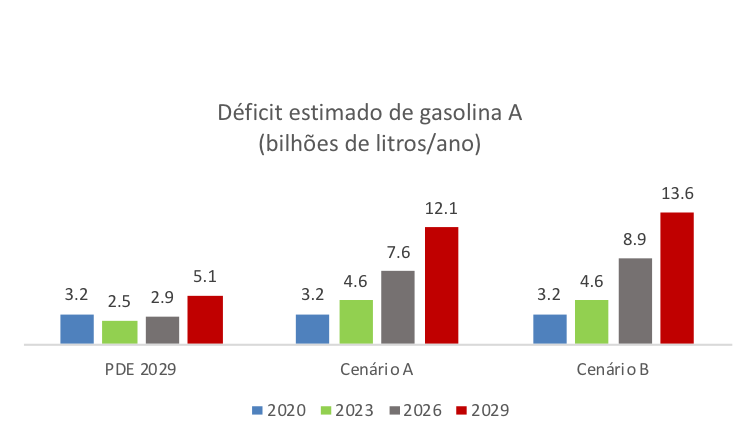

No horizonte do decênio estudado, o mercado de gasolina A se mostra deficitário a partir de 2029, se o Renovabio tiver sucesso, ou a partir de 2023 em caso de insucesso na ampliação da oferta de etanol. Isso torna incerta a oportunidade para investimento na ampliação da carteira de produção de gasolina. A importação pode variar de 3,2 a 13,6 bilhões de litros de gasolina A em 2029, dependendo do cenário, conforme apresentado no gráfico 5.

Gráfico 5 – déficit de gasolina A no Brasil, conforme PDE 2029 e cenários C e D

Fonte: elaborado pelo autor

Fonte: elaborado pelo autor

Considerações finais

A análise do cenário atual do mercado de combustíveis demonstra que há capacidade instalada ociosa capaz de ofertar mais etanol e biodiesel, enquanto temos importação estrutural de gasolina e diesel fósseis. Se o Renovabio der certo, teremos significativo aumento da participação dos biocombustíveis na matriz energética brasileira, o que reduzirá a necessidade de importação de gasolina e diesel na próxima década. O Renovabio é, portanto, uma oportunidade de negócio capaz de melhorar nossa balança comercial de combustíveis, além de reduzir as emissões de gases de efeito estufa na próxima década. Contudo, há riscos associados ao programa, já que no decênio 2008-2017, por exemplo, já se projetava um mercado com maior participação dos biocombustíveis que acabou não se concretizando. Essas incertezas afetam os investimentos tantos nos renováveis quanto nos fósseis.

Em caso de sucesso parcial ou de insucesso do programa Renovabio, a importação de gasolina e diesel petroquímicos existentes aumentará, conforme fora apresentado nos cenários A, B, C e D deste estudo. A dúvida, porém, reside apenas no tamanho da importação. Para o diesel A, estima-se déficits entre 14,2 e 19,0 bilhões de litros em 2029, enquanto para gasolina A o déficit ficaria entre 5,1 e 13,6 bilhões de litros importados. As projeções demostram que há espaço interno para maior oferta de combustíveis fósseis, especialmente diesel, construção de novas refinarias para tal, e de ampliação da infraestrutura de importação, mesmo que o Renovabio tenha pleno sucesso.

De forma complementar a este estudo, é necessário avaliar mudanças nas premissas econômicas adotadas pelo PDE 2029, tais como as estimativas de câmbio (R$/US$), cotações do barril de petróleo e crescimento do PIB, que podem variar ligeiramente, mas que dificilmente mudariam o fato de que teremos um déficit estrutural de combustíveis fósseis até 2029 no Brasil. É importante também que se faça uma avaliação do fluxo de combustíveis no país, determinando regiões onde o déficit de gasolina e diesel serão mais significativos. Por fim, sugere-se também a avaliação da infraestrutura de importação de combustíveis existente no país, para saber se ela será capaz de absorver aumentos de importação em caso de insucesso do Renovabio.

REFERÊNCIAS

Agência Nacional do Petróleo, Gás natural e Biocombustíveis (ANP). Anuário estatístico brasileiro do petróleo, gás natural e biocombustíveis. Rio de Janeiro: ANP, 2019.

EMPRESA DE PESQUISA ENERGÉTICA (EPE). Plano decenal de expansão de energia 2029. Brasília: MME/EPE, 2019.

Ministério de Minas e Energia (MME). Notas explicativas sobre a proposta de criação da política nacional de biocombustíveis. Disponível em: <http://www.mme.gov.br/documents/10584/32426543/RenovaBio+-+Nota+Explicativa/52ef58fa-ae4d-43d0-b5a4-c658e3660825>. Acessado em dezembro de 2018.

PETROBRAS. Refinaria Abreu e Lima. Disponível em: < http://www.petrobras.com.br/pt/nossas-atividades/principais-operacoes/refinarias/refinaria-abreu-e-lima.htm>. Acessado em outubro de 2019.

[1] Embora as instalações existentes tenham capacidade de 85,0 bilhões de litros de etanol hidratado, o valor apresentado na tabela considera a capacidade efetiva de moagem de cana existente no país em 2018.